3月17日晚间,央行宣布了2023年的第一次降准,法定存款准备金率将于3月27日降低25个基点。

市场人士多以“超预期”形容此举。主要原因之一便是,对于3月15日国家统计局公布的1-2月份经济数据,无论是国家统计局的解读,还是市场机构的分析,普遍都较为乐观,大多认为“经济企稳回升“、“超预期复苏”、“回升趋势明显”、“修复超预期”等等。

我们该如何看待当前的经济形势?究竟是没有看上去那么好,还是有关方面对经济恢复速度的要求提高了?

与2022年12月相比,2023年1-2月份的社会消费品零售总额由负转正、出口同比降幅收窄、工业增加值和固定资产投资增速都在上升,的确在释放积极信号。但是,防疫政策调整和疫情快速过峰后经济活动解绑,由此带来的经济从阶段性底部回归正常的过程,可能会干扰我们对经济内生动能修复程度的认知。

如果深入挖掘主要指标的细项,再结合其他经济指标,比如外商直接投资、公共财政收支、工业产销率和出口交货值、全社会用电量等等,我们会发现,经济内生动力仍然不足,甚至可能还在减弱。可以预计,未来一段时间宏观政策实施力度还会继续加大。

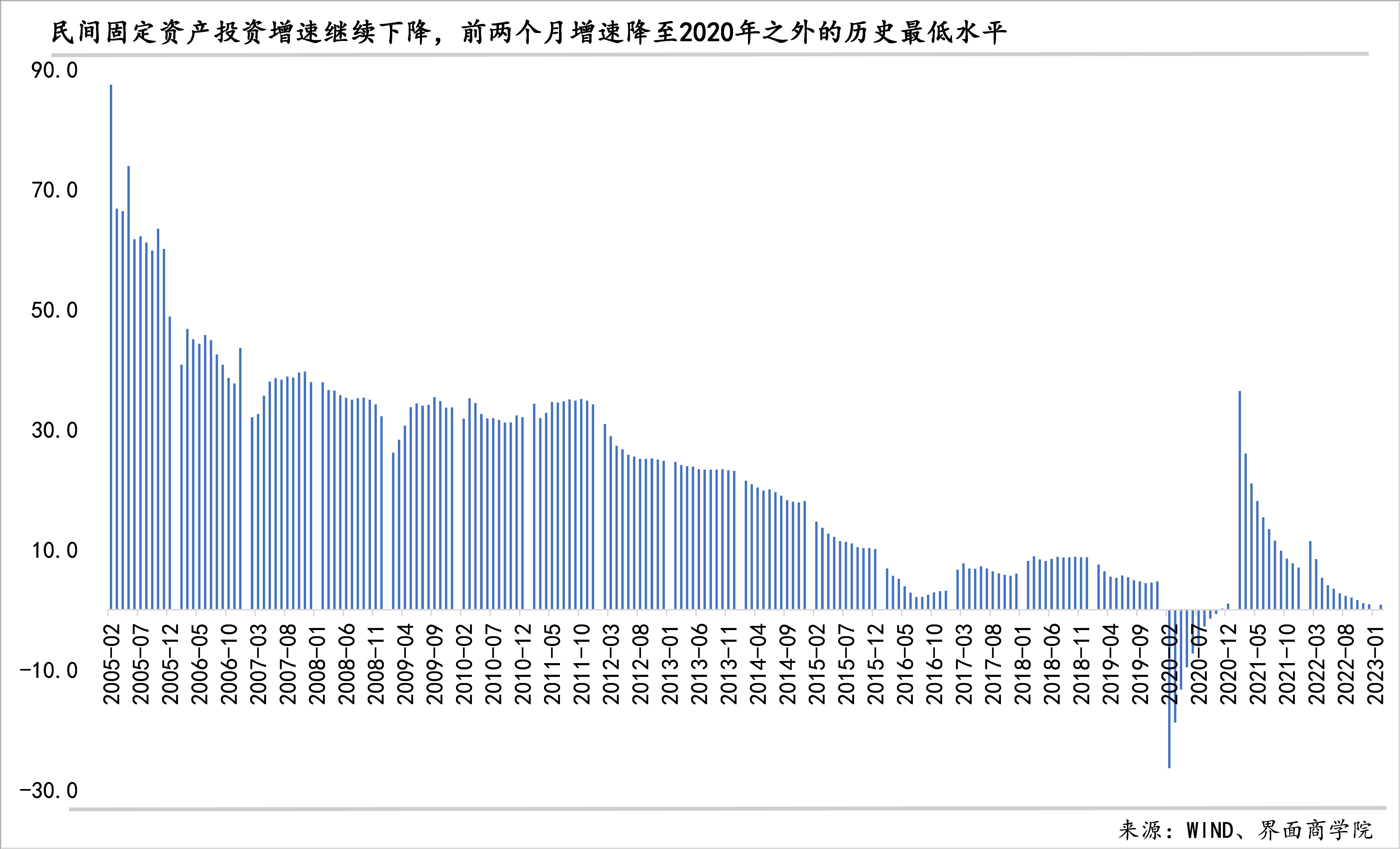

民间固定资产投资增速延续上年下降态势,凸显民间投资信心不足。1-2月份民间固定资产投资0.8%的累计同比增速,可以说是历史最低值,也大幅低于历史同期(未包括2020年1-2月份)。从过去十一年的经验来看,民间固定资产投资增速大多数年景都是前高后低,这与银行放贷与企业计划的节奏基本一致(2018年和2020年除外,2020年初新冠疫情刚刚爆发,2018年尽管前低后高,但总体变化不大,基本处于8.1%-8.9%之间)。

考虑到今年前两个月信贷在高速增长、基建投资在加速增长、国有企业和集体企业固定资产投资增速也在加快,疫情因素并不足以解释民间投资的低迷现象。

从企业登记注册类型看,私营企业固定资产投资完成额累计同比增速由正转负,1-2月份同比下降4.6%,较上年同期下降17.3个百分点,较上年末下降6.7个百分点;个体经营固定资产投资完成额1-2月份增长4.7%,较上年同期下降29个百分点,较上年末下降了8.9个百分点;港澳台商投资企业的固定资产投资增速从上年末增长0.2%转为负增长,2023年前两个月同比下降5.1%,上年同期则为增长8.3%;外商投资企业的固定资产投资完成额同比下降1.2%,延续了2022年5月以来的负增长态势,降幅较上年末有所收窄,与2022年同期相比下降14.5个百分点。

外商直接投资(FDI)也出现了类似变化。1-2月份FDI同比增速仅录得1%,较上年末下降7个百分点、较上年同期下降44.2个百分点。

融资对投资的拉动作用可能在减弱。前两个月,在新增社融和新增信贷规模创纪录、高增长的情况下,固定资产投资同比减速,以历史同期最低值5.5%开年(未考虑2020年同期)。

三大投资中仍在加速增长的只有基建,1-2月份同比增长12.18%,较上年同期加快3.57个百分点,较上年末加快0.66个百分点。

制造业投资虽然仍高于固定资产投资的总体增速,但已明显放缓。1-2月份增长8.1%,较上年末下降1个百分点,较上年同期下降12.8个百分点。

就房地产开发投资而言,商品房成交的量价齐涨,虽在一定程度上会促进下游相关消费,但目前转化为房地产开发投资的程度可能会较为有限。1-2月份,房地产开发资金来源中来自国内贷款的部分为3489元,较上年同期减少逾600亿元,其与同期新增人民币贷款的比值进一步下降,较上年同期下降近3个百分点至5.17%;国内贷款与房地产开发资金来源的比值基本与上年持平。房地产资金重点投向仍是保交付,1-2月份房屋竣工面积实现正增长,从上年同期下降9.8%逆转为增长8%,新开工面积进一步下降,在上年同比减少12.2%的基础上继续减少了9.4%。若不考虑2020年初,今年房地产开发投资首次以负增长开局,1-2月份房地产开发投资完成额同比下降5.7%,降幅较上年末收窄4.3个百分点,增速较上年同期下降9.4个百分点。

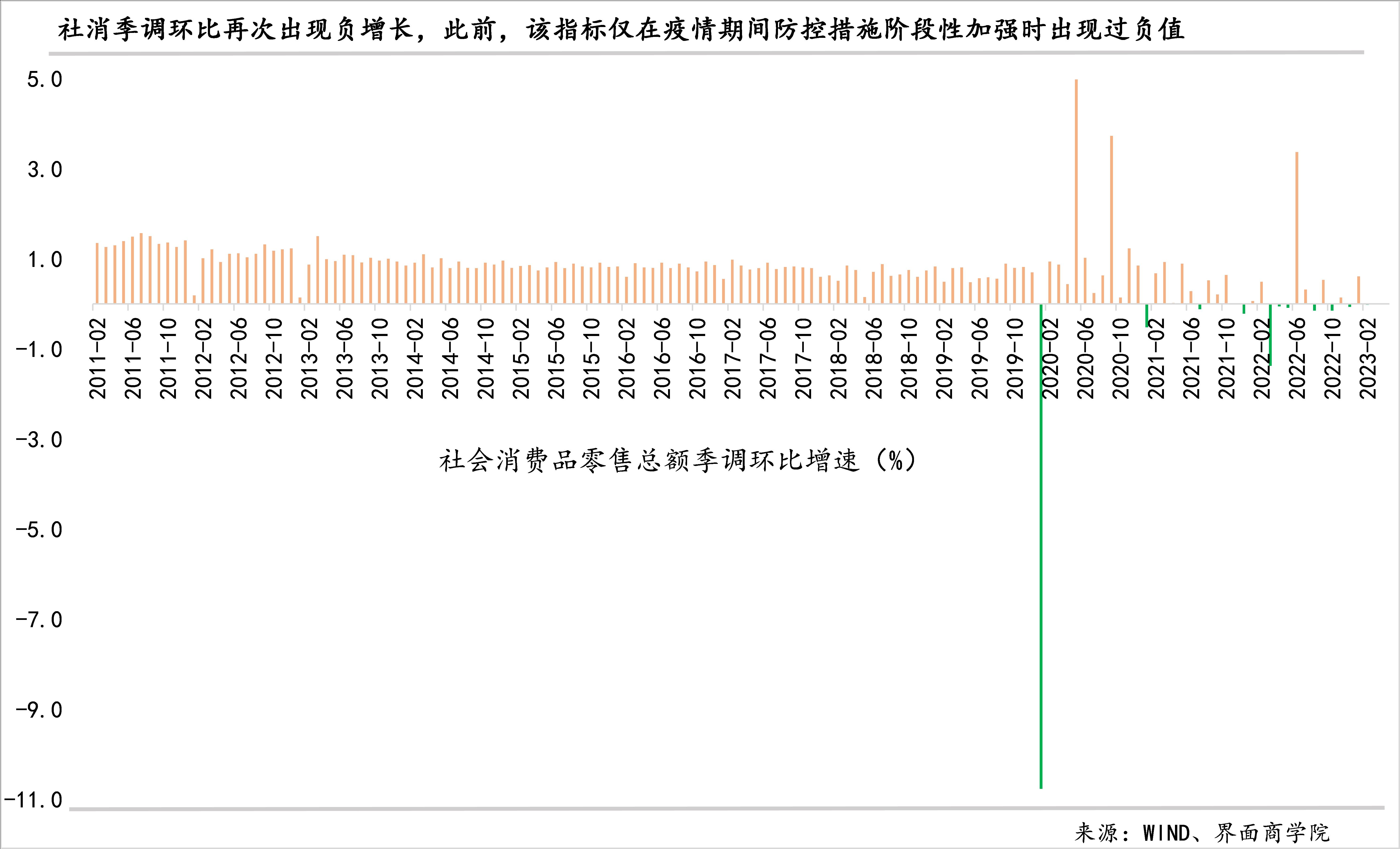

社会消费品零售总额(以下简称社消)环比再次出现负增长,表明消费需求不足的问题仍较为突出。2月份,社消环比增速仅录得-0.02%,这是该指标在历年2月份首次出现负值,此前同期最低值为2019年和2022年的0.49%。

从历史数据看,社消季调环比增速仅在疫情发生以来出现过负值,并且每次出现负值的时点基本都对应着防疫措施的暂时强化,防疫措施一旦有所放松,社消环比增长即由负转正。

在上年12月份低点的基础上、更有“乙类乙管”后第一个春节因素的加持,1月份社消环比仍只增长0.61%,略低于疫情前历年1月份的平均值(0.69%),我国消费增长动力明显不足。

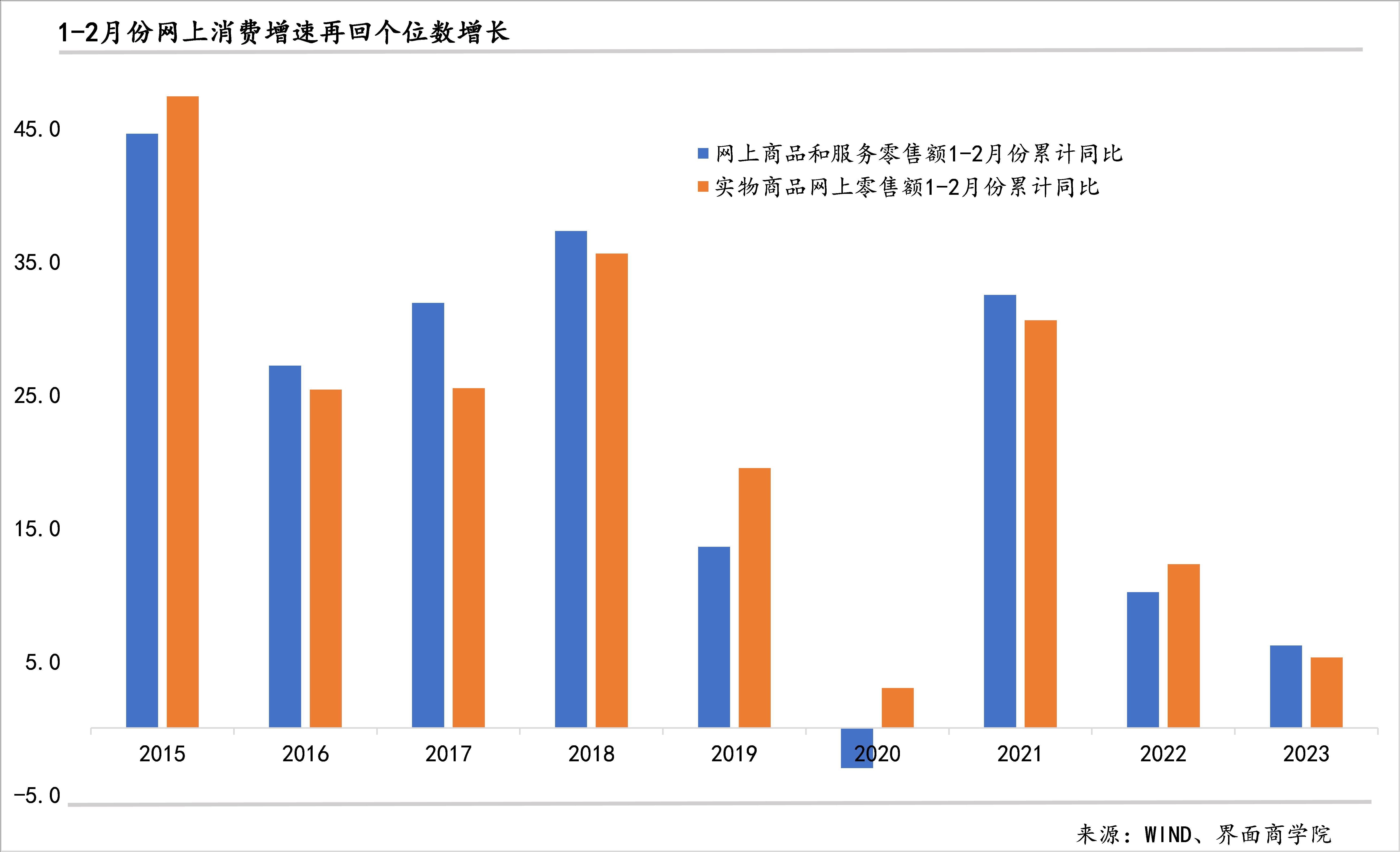

近年保持相对较高增长速度的网上消费增速继续放缓,1-2月份仅录得个位数增长,是2020年之外历史同期最低。特别是实物商品增速,前两个月同比增长5.3%,不仅较上年同期增速下降了7个百分点,也较上年末下降了0.9个百分点。

失业率在上升。2月份城镇调查失业率为5.6%,较2022年末上升,也高于2022年前两个月,特别是外来户籍人口失业率、16-24岁人口失业率,上升幅度更大,2月份分别达到5.9%、18.1%,但劳动时间加长,就业人员平均工作时间为47.9小时,为同期历史新高。

储蓄倾向可能还在上升。1-2月份,居民户存款大幅增加近7万亿,较上年同期多增1.87万亿,同比增速也达36.6%,较上年同期加快了28.7个百分点。

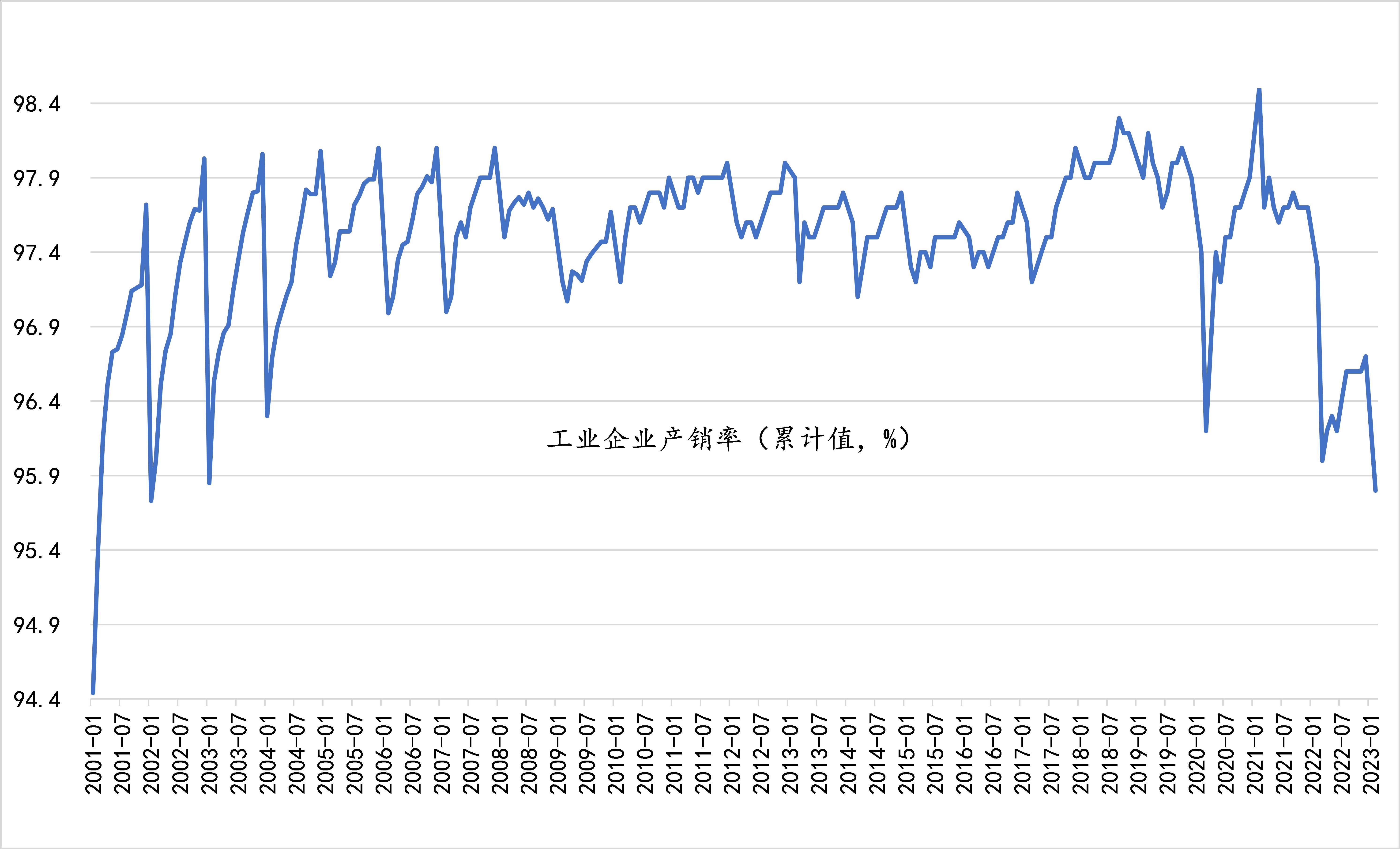

在各货运渠道畅通、物流恢复良好的背景下,工业企业的产品销售率(以下简称产销率)创下历史新低,这可能意味着企业面临的市场需求总体上在走弱。2023年1-2月份工业企业产品销售率仅录得95.8%,较上年末下降0.9个百分点,较上年同期下降1.5个百分点。

这一水平是2002年2月以来最低值,也低于疫情期间的两个低点——2020年3月,产销率一度降至96.2%;2022年3月降至96%。所谓产销率是销售产值和工业总产值的比率,用来反映工业产品的产销衔接情况。

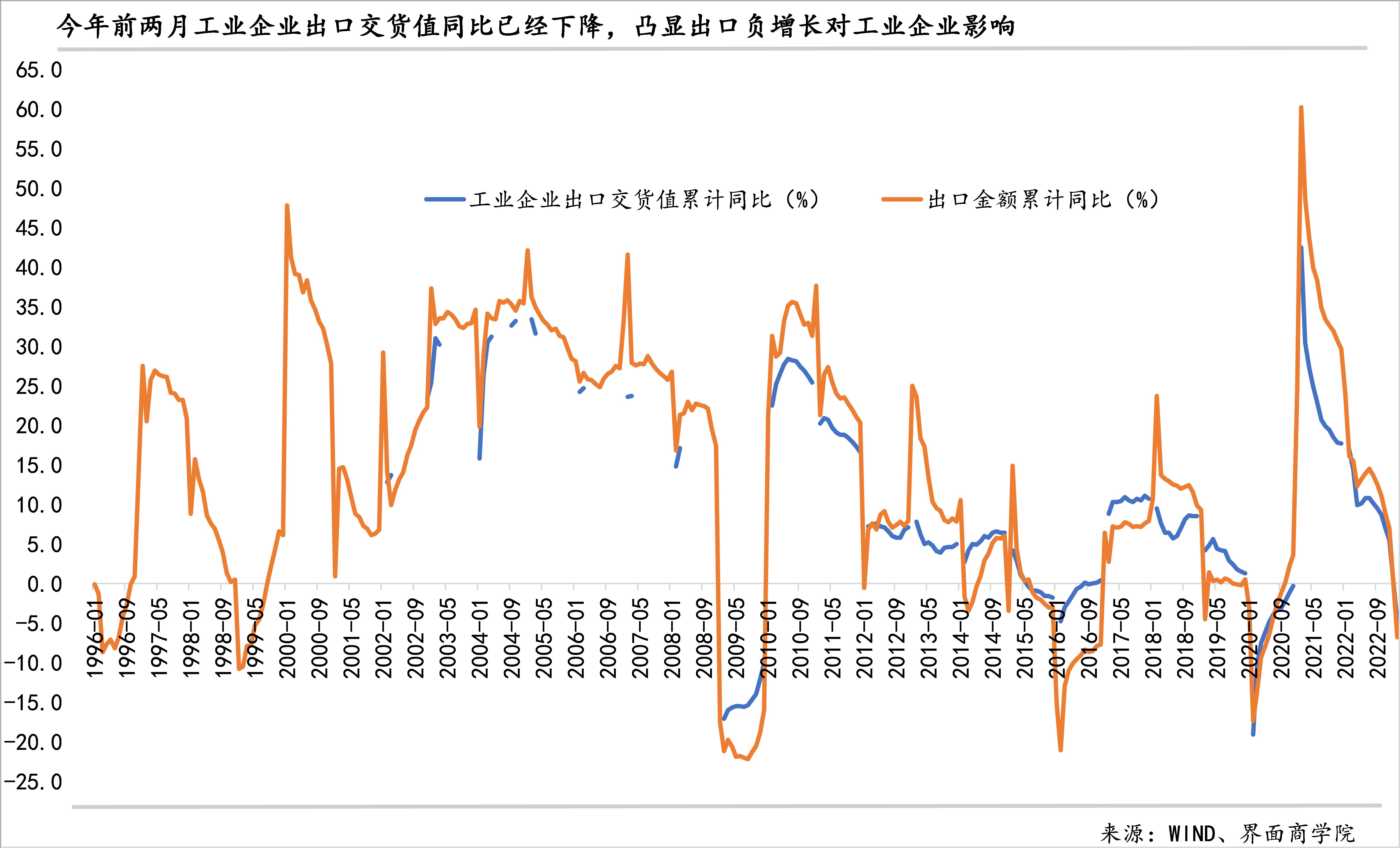

工业企业出口交货值出现负增长、工业增加值增速放缓至历史低位,显示了外需减弱已经对工业企业产生的影响。

1-2月份出口交货值同比下降4.9%,与出口金额同比下降6.8%呼应。所谓出口交货值是指工业企业自营(委托)出口(包括销往香港、澳门、台湾地区)或交给外贸部门出口的产品价值,以及外商来样、来料加工、来件装配和补偿贸易等生产的产品价值。工业企业出口交货值与出口增速高度相关,自2002年出口交货值有统计以来,此前只在三个区间出现过负增长,均对应出口下降期。

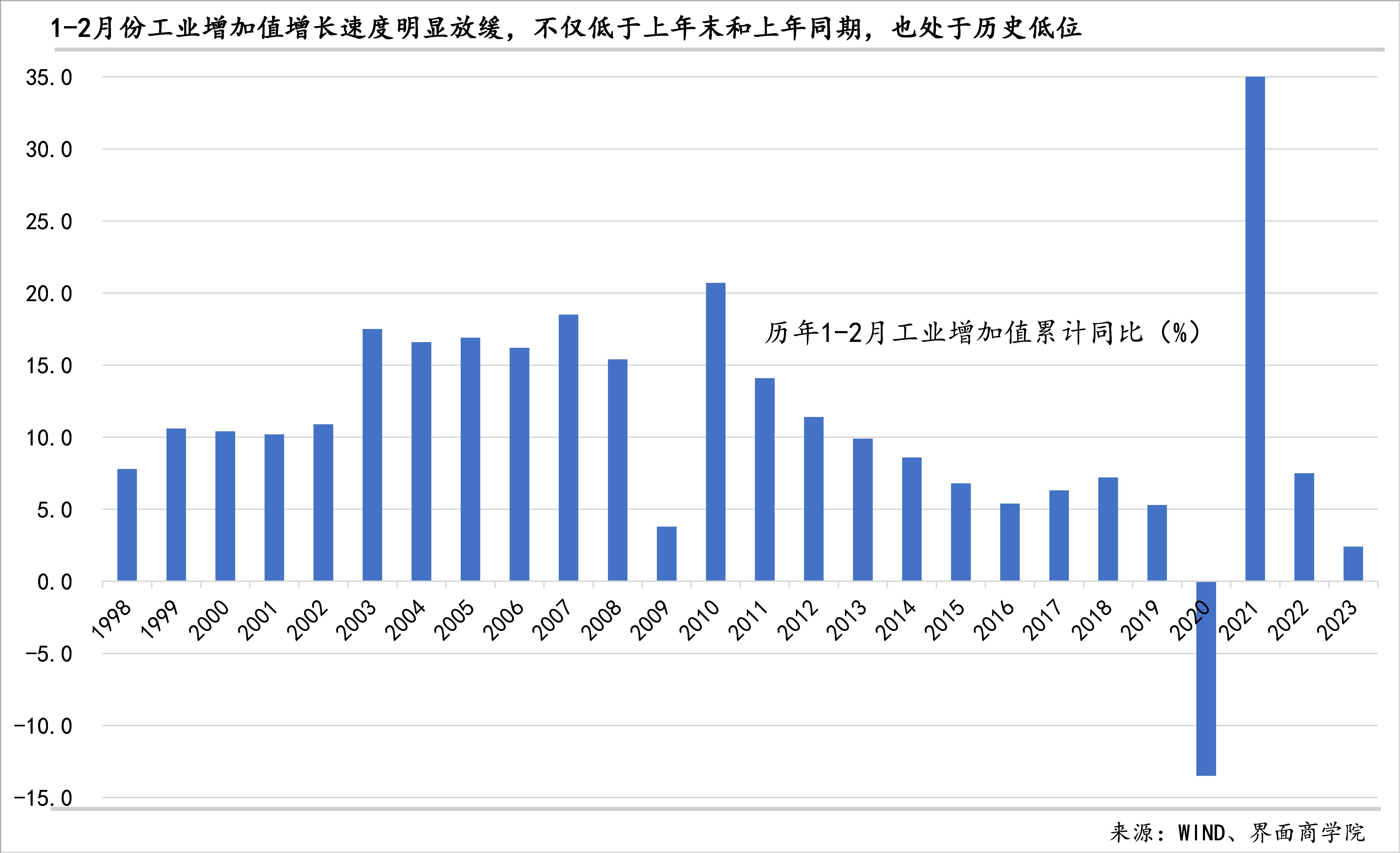

受此拖累,工业增加值季调环比增速相对较弱,1月、2月环比依次增长0.26%、0.12%,如果不考虑2020年初,这一增速均远低于同期均值,1月份不到历史均值的一半、2月份只有历史均值的五分之一。

若是剔除2020年初,工业增加值同比增速也创下历史同期最低水平。1-2月份工业增加值累计同比增长2.4%,较上年末下降2.4个百分点、较上年同期下降5.1个百分点,疫情前,1-2月份工业增加增速最低值为2009年的3.8%、次低值为2019年的5.3%。从历史数据看,大多数年份的工业增加值累计同比增速前高后低,个别年份虽前低后高但增速变化不大,只有2009年在“4万亿”等一系列强刺激措施下从年初1-2月份的3.8%持续回升至年末的11%。

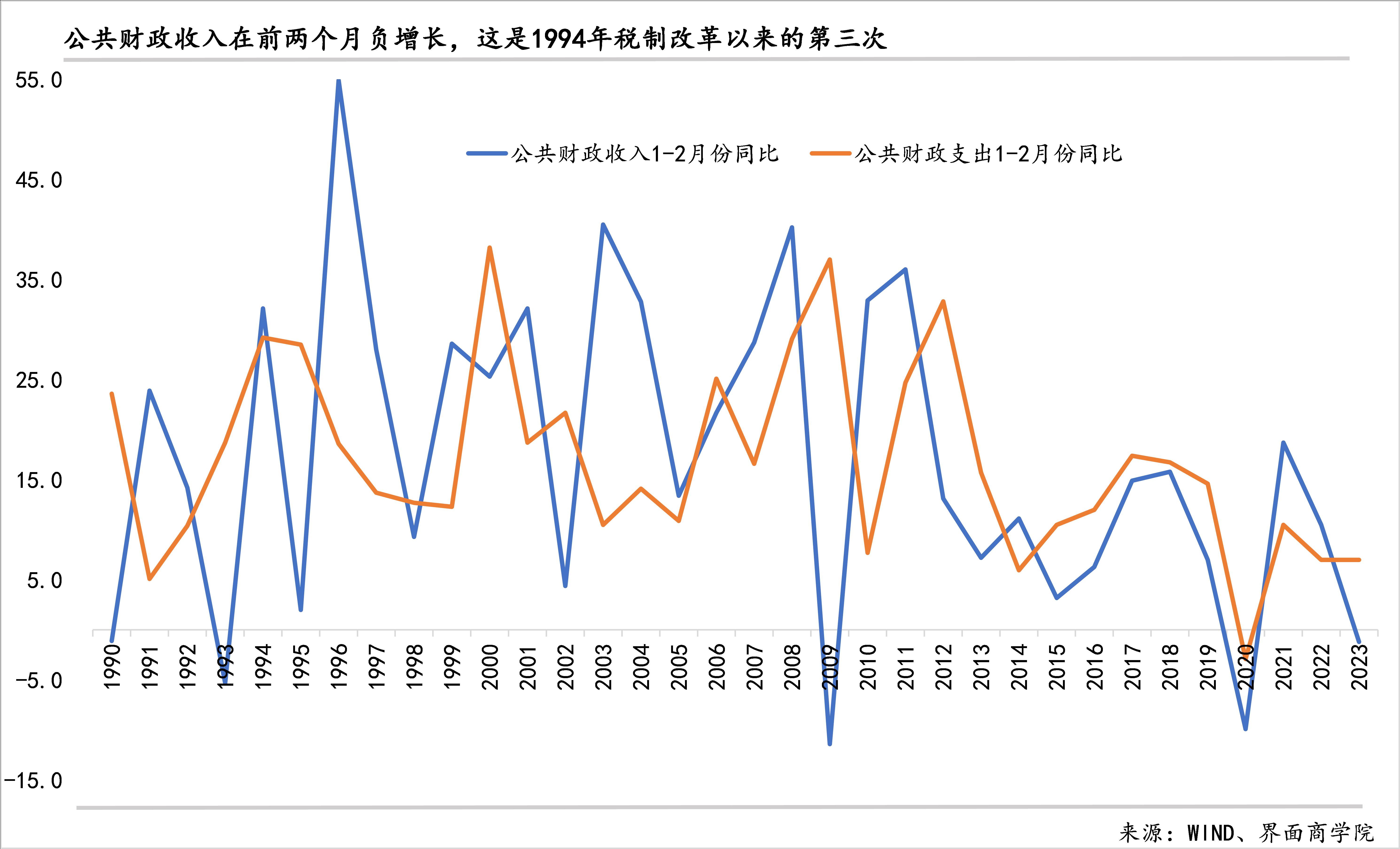

与经济增长高度相关的公共财政收入在1-2月份同比下降1.2%。这是1994年税制改革以来第三次出现年初1-2月份公共财政收入同比负增长,前两次分别是2009年与2020年。2009年1-2月份在全球金融危机背景下,财政收入虽然负增长,财政支出却在大幅加速,经济由此在一季度见底、实现V型反转。2020年1-2月份的疫情爆发初期,公共财政支出与收入同步,也出现负增长。对比之下,今年1-2月份公共财政支出增速仍然实现了7%的增长,持平上年同期,疫情影响同样不能完全解释这一现象。

1-2月份,大多数税种同比负增长,国内消费税从上年前两个月的同比增长18.7%、年末的增长20.3%逆转为同比下降18.4%,降幅甚至高于2020年1-2月份;个人所得税也出现负增长,1-2月份同比下降4%,这是2016年以来,个税累计同比增速首次出现非税改因素的下降,个人收入的减少会进一步抑制消费。(因2018年10月启动的个税改革,个税累计同比在2019年出现持续负增长,进入2020年即恢复正增长)

稳定1-2月份公共财政收入的主要是增值税、企业所得税、非税收入,其同比增速分别为6.3%、11.4%、15.6%,不仅保持了正增长,增速还较上年同期有不同程度上升,三者在公共财政收入中的占比合计也从上年不到64%跳升至70%。考虑到工业增加值、社会消费品零售总额增速较上年同期明显下降,这一变化可能会产生逆周期效应。

无论是第一、二、三产业用电量,还是城乡居民生活用电,1-2月份用电量同比增速均较去年同期回落。过去六年与GDP高度相关的全社会用电量今年1-2月份同比增长2.73%,较上年同期下降4.25个百分点,其中,城乡居民生活用电量降幅最大,从上年1-2月份增长13.28%降至今年1-2月份的增长2.75%,第一产业次之,下降7.93个百分点,第三产业紧随其后,下降7.67个百分点至负增长,第二产业增速降幅相对较小,下降1.53个百分点。